マッシモのMGノート

原価計算の目的はなにか? それは何のためにするのか?

経営計画策定のためであり

適正な売価設定をするためであり、利益を予測・計画するためにするのである

あるいはいくらまで値引きができるのか 自製するのか外注するのか

受注するのか断るのか

すなわち経営者は事前に「自社の商品やサービスのもたらす利益の確定や予測ができる情報(原価)」が欲しいわけなのです

FCは「死亡診断書(結果)」ですから

経営の意思決定を誤らせる危険性が潜んでいます

「あなたの会社は原価計算で損をする」(一倉 定)

あの一倉がこれだけ啓蒙していたにもかかわらず、人口に膾炙されないのは何故なのでしょうか?

それはFCは恣意的な差配がいくらでも可能であり、利益操作が出来るからなのです

「利益は意見」なのです

FCのもたらす弊害(害毒)は以下のとおりです

(1. 経営計画が立案できない)

2. 原価計算に要する時間と労力の負担が膨大

3. 経営の意思決定を誤らせる可能性大

4. 価格設定が高くなるのでQが増えない

5. 見積価格も同様で受注競争に負ける(機会損失をまねく)

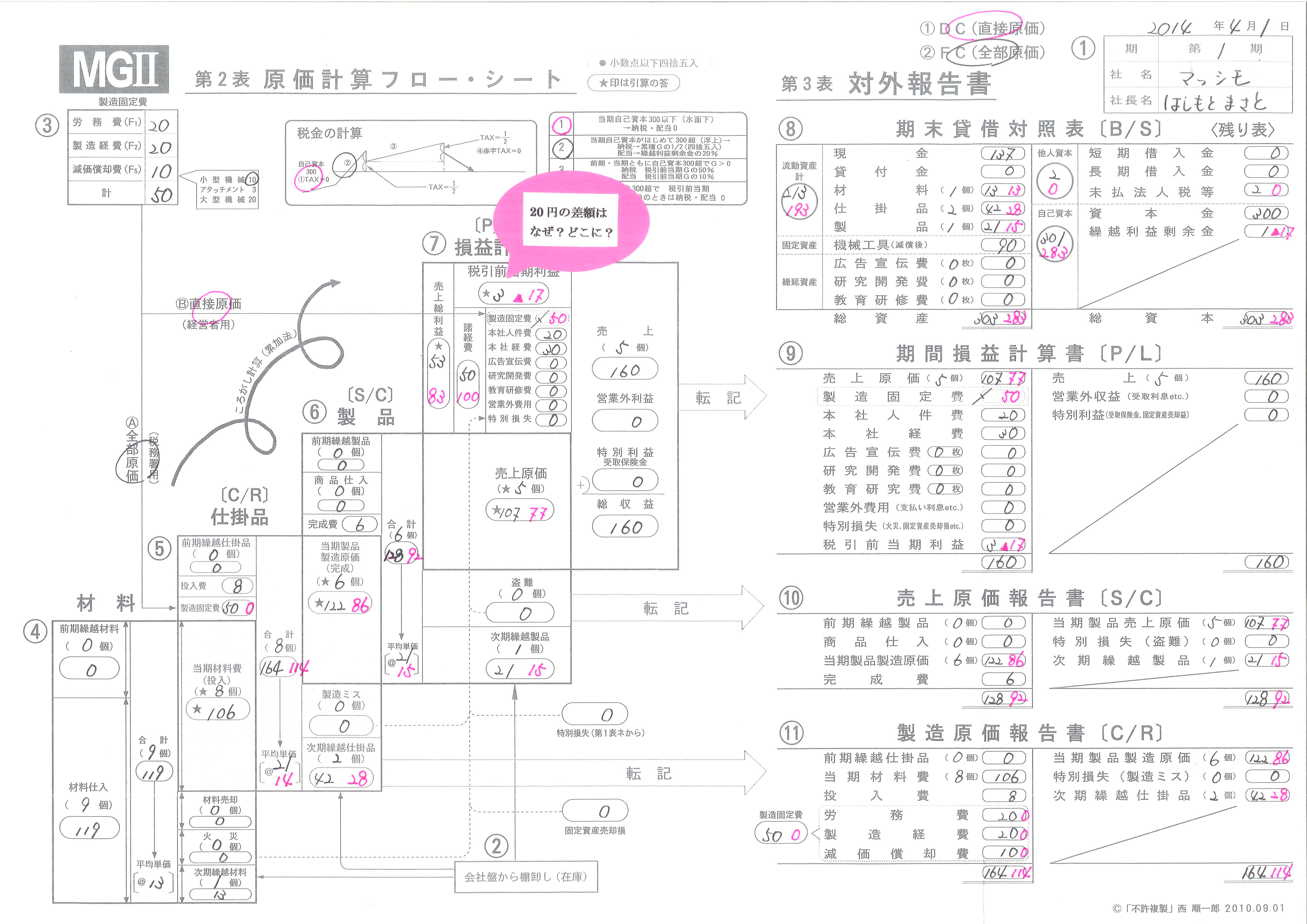

MG第1期の2・3表でFCとDCの両方の原価計算をすることで、その違い(弊害)がよくわかります

① 通常の第1期では20円の利益の差額が出ます

その差額は4個残る在庫の評価額の差です

投入された仕掛品の8個に製造経費の50円が配賦されることにより起こるのが原因です

50円÷8個=6.25円がDCの原価との違いになります

つまり6.25円×3個+完成費1円≒20円になります

当期に支払われた(製造固定費である)労務費や製造経費・減価償却費が在庫の(来期の)製品や仕掛品に配賦されることで見せかけの利益が生まれて来るのです

それではPQ=0円やZ=0円のときはどう利益は変わるのでしょうか

② Z=0円 つまり在庫商品が全部売れた時は当然ながら利益は同じになります

(G=51円)

③ PQ=0円の時はFCのGは▲50円 DCのGは▲100円 となりここでも製造経費の50円がそのまま在庫金額に残るため利益額の差となって現れます

期間費用(固定費)として当期に支出した労務費や経費が利益として計上されるのは

おかしいと思います

少なくとも経営者の感覚ではそう思うのです

社内には1円のMQも存在しませんし、そしてもちろん利益も存在しないのですから

〈MG第1期〉

FCと DCの 差額

売上 ①通常 160 160

②Z=0 288 288

③PQ=0 0 0

売上原価 ① 通常 107 77

②Z=0 187 137

③PQ=0 0 0

売上総利益 ①通常 53 83

②Z=0 101 151

③PQ=0 0 0

諸経費 50 100

利益 ①通常 3 ▲17 20

②Z=0 51 51 0

③PQ=0 ▲50 ▲100 50

〈マッシモのMGノート 2014.1110〉

PAGE TOP