ご相談事例

長時間のパートタイムで働く主婦が増えてきた会社の社長E氏。

『夫の扶養家族から外れる可能性がある。』とパート従業員がE氏に報告してきました。「パート従業員に損をさせずに、出来るだけ長い時間働いてもらうにはどうしたら良いのだろう?」 心配された社長E氏,パート従業員の働き方について事務所に相談に来られました。

扶養から外れるとは、一体どういうことでしょうか?どうすれば、損をせずに働いてもらえるでしょうか?

今まで、専業主婦だった人がお給料をもらうようになった時、まず考えるのが、

パート収入が何円までだったら、

という事ではないでしょうか?

サラリーマン家庭の主婦は、様々な税金上の優遇制度が設けられています。

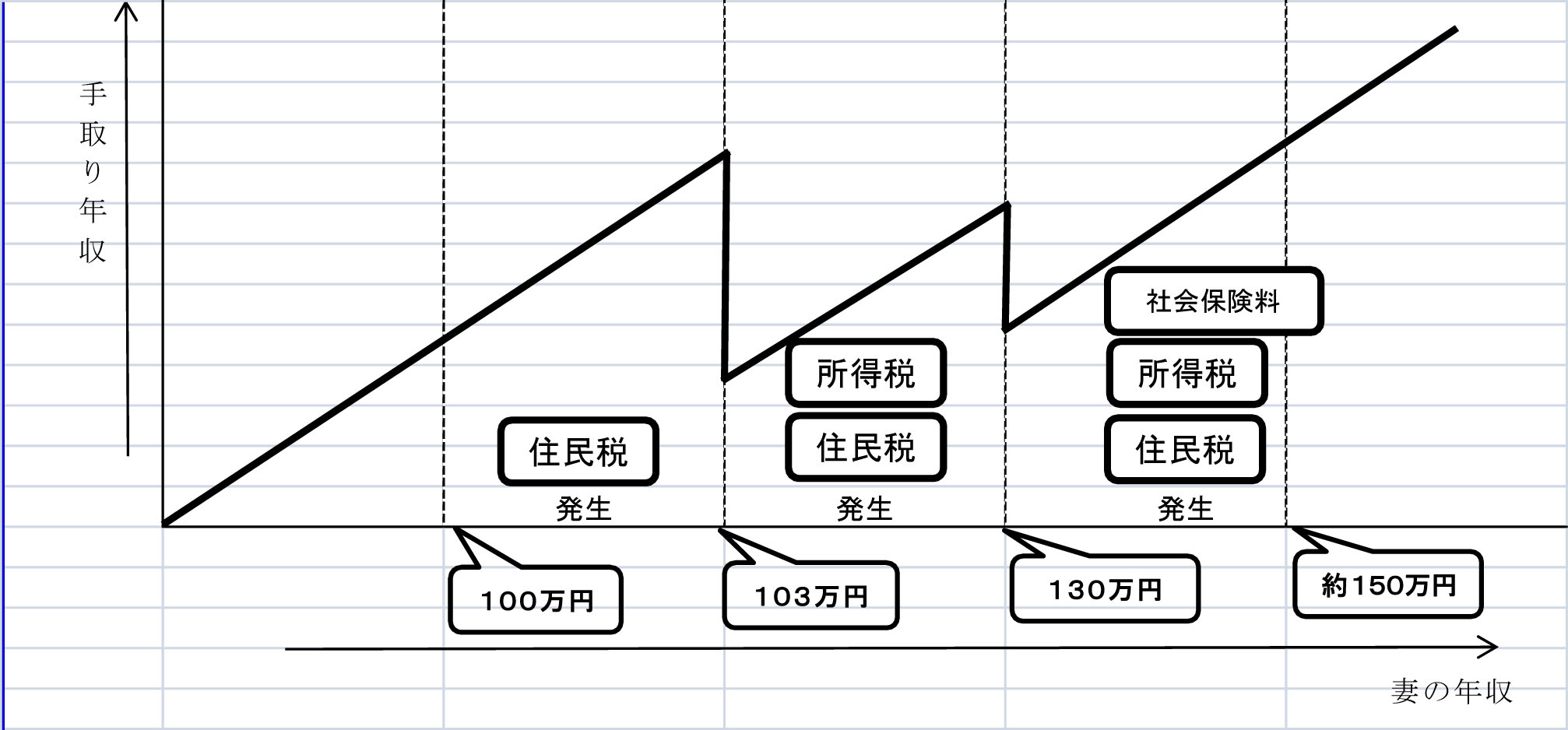

妻のパート収入が年間100万円未満であれば住民税「0円」、103万円未満であれば所得税「0円」となります。

また、103万円未満であれば、 配偶者控除により、夫側の税金が平均世帯で10万9千円減額されます。パート収入が年間130万円未満であれば、社会保険料(健康保険料・厚生年金保険料)の掛け金「0円」で、

配偶者を扶養する夫に対し、月数千円から数万円の配偶者手当を支給する会社もあります。(収入基準103万円の会社が多い。)

配偶者手当をもらっている妻は、収入が配偶者手当の支給基準を超えない様に気をつけることも大切ですが、 オーバーして一番大きな問題となるのが、妻の収入が130万円を超える時です。

130万年を超えると年間約30万円程度の社会保険料が発生してしますからです。

これが、いわゆる130万円の壁と呼ばれるものです。

妻の年収が130万円から170万円くらいまでの間は、収入の25%を税金などに支払う事になるので、 働き損という逆転現象が起きてしまいます。

【配偶者控除と手取り額の仕組み】

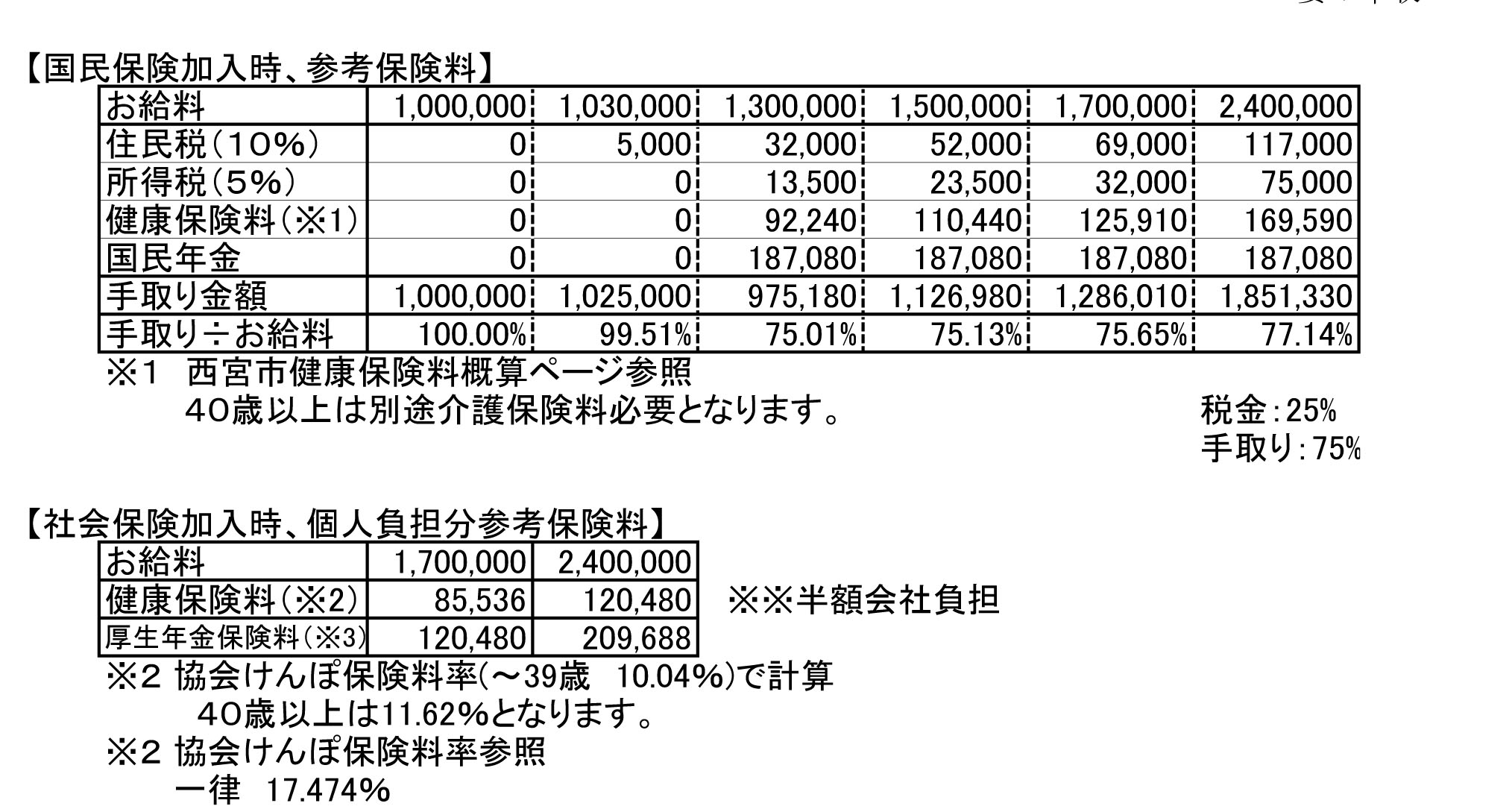

サラリーマン家庭の専業主婦が、夫の扶養を外れ、国民年金・国民健康保険に加入するという試算をしてみた表です。 妻の年収が170万円を超える辺りでやっと、・・・・・・・。

現在、政府は女性の社会進出を目的として、「配偶者控除」の見直しに取り組んでいます。 扶養の範囲内で働きたい場合は、所得税・住民税・社会保険(健康保険・年金など)の制度をしっかり理解し、 損き損にならない方法で働きましょう。

ただ、自分で厚生年金を負担すると、将来、自分の年金が増えたり、怪我や病気で長期に仕事ができない時も 健康保険料が一部負担してくれるというメリットもあります。

育児や介護と仕事を両立させて、扶養の範囲で働く生き方と、自分のキャリア形成のために扶養の範囲を外れて働く生き方、 一人ひとりが、それぞれの目的にに合ったベストな働き方を見つける事ができればいいですね。

困ったときは、お気軽にお問い合わせ下さい。 福本税理士事務所 078-48-9030

PAGE TOP