ご相談事例

あなたは、製造業を営んでいますか?小売業もしくはサービス業ですか?どんな仕事を経営されていますか?

製造業を営んでいる場合、決算をしてみないと原価が分からない。同じ商品なのに原価が変わってしまう。

そのために決算が終了するまで利益が分からないといった思いを持ったことはありませんか?

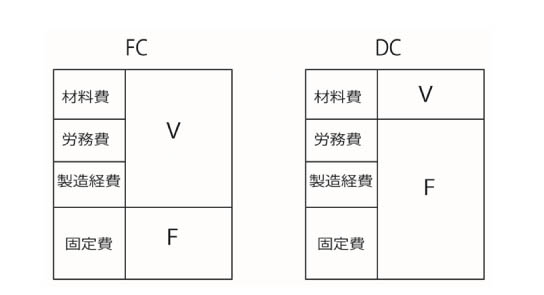

原価計算の方法には大きく分けて全部原価計算(FC)と直接原価計算(DC)の2種類の方法があります。

全部原価計算は、税務署申告用に採用されている計算方法方と考えてください。

全部原価計算と直接原価計算の違い

FCとDCの違いを図で表すと、このような図で表されます。

この場合、全部原価計算は何が問題なのでしょうか?

全部原価計算の場合、労務費や製造経費といったQ(個数)に比例しないものもV(原価)に入ってしまうことになります。

そうすると、同じものでもたくさん作ればV(原価)が下がったり、少なかったらV(原価)が上がったりとおかしなことになってしまうのです。

また、V(原価)の把握がすぐにできないことにもなってしまいがちです。

新しい製造装置を入れて減価償却費があがったら、原価も跳ね上がる?たくさん作れば作るほどV(原価)が下がる?

同じ材料で作っている以上、同じVのはずですよね。

経営者の意思決定のためにDC(直接原価計算)で計算をする必要があるのです。

DC(直接原価計算)で原価計算をするためには、その製品についてどれだけのVがかかっているのか把握する必要があります。

V(原価)の把握のお手伝いもしていますので、お気軽にご相談ください。

PAGE TOP